再现大交易!国资出手

【导读】派林生物再易主,中国生物高调入局

入主两年,一场内斗之后,陕煤旗下的胜帮英豪决定从派林生物中抽身,转而将控股股东之位交给中国生物。

6月9日晚间,派林生物发布公告称,中国生物拟协议收购胜帮英豪持有的公司21.03%股份。交易完成后,公司控股股东将由胜帮英豪变更为中国生物。

中国生物旗下已有血制品公司天坛生物,此番若能揽入派林生物,如何解决两家上市公司同业竞争的问题,将是其无法回避的挑战。

反观派林生物,过去几年,资本方来去匆匆,对上市公司经营的支持难言竭尽全力。如今,产业资源丰厚的中国生物入局,能给公司带来怎样的变化?

“浮亏”变盈利

6月9日晚间,派林生物发布公告称,中国生物与公司控股股东胜帮英豪签署了《收购框架协议》,中国生物拟协议收购胜帮英豪持有的公司21.03%股份。

一旦交易完成,公司控股股东将由胜帮英豪变更为中国生物,公司实际控制人将由陕西国资委变更为中国医药集团有限公司。

此次定价颇有意思,并非参考二级市场价格,而是给了个“固定利息”。

中国生物将采取现金方式,通过非公开协议受让胜帮英豪所持派林生物股份。

交易价格为胜帮英豪此前收购派林生物控制权的38.44亿元本金,加上该本金自2023年3月20日起至本次交易正式文件签署日按年化单利9%计算的利息,不足一年的按日计算,每年按照365日计算。

以停牌前16.96元/股的收盘价计算,胜帮英豪所持21.03%股份价值约为34亿元。

相当于,按照市场价还浮亏的胜帮英豪,把股权卖给中国生物不仅没有亏损,还将获得超过20%的投资收益(包括三次不菲的分红款)。

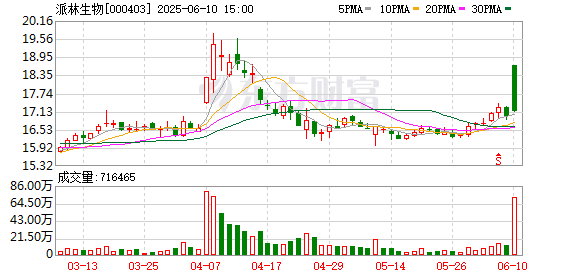

高溢价易主,并未获得市场的跟进。

6月10日,派林生物股价高开低走,收出长阴线。

同业竞争待解

中国生物在血制品领域布局颇深,其收购派林生物也带来另一个问题——同业竞争。

中国生物是中国医药集团旗下核心生物制药企业,业务涵盖血液制品、疫苗、医学诊断等领域,其血制品板块在国内市场占据重要地位。

中国生物旗下天坛生物2024年的采浆量约占国内行业总采浆量的20%,血浆站数量和采浆量在同行业处于领先位置。

派林生物的主营业务与天坛生物基本一致。资料显示,派林生物为血液制品的研究、开发、生产和销售,其产品以健康人血浆或经特异免疫的人血浆为原料,是国家重要的战略性储备物资及重大疾病急救药品。

这意味着,一旦收购完成,中国生物将拥有两家血制品上市公司——天坛生物和派林生物。中国生物控股天坛生物合计约50%,显著高于控股派林生物21.03%。

只是,由此也产生了一个问题,中国生物如何平衡两家公司利益?同业竞争问题如何解决?

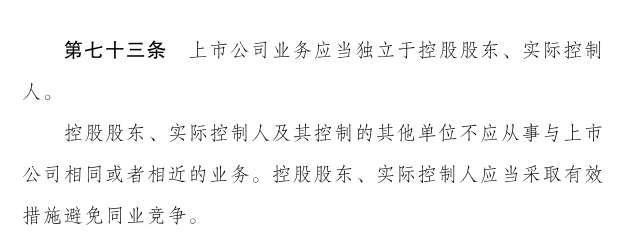

《上市公司治理准则》显示,上市公司业务应完全独立于控股股东。控股股东及其下属的其他单位不应从事与上市公司相同或相近的业务。控股股东应采取有效措施避免同业竞争。

在目前发布的公告中,派林生物、中国生物并未对可能存在的同业竞争问题给出提示。

能否从此走上正轨?

血制品行业监管严格、准入门槛高,稀缺的“牌照”往往成为资本方的“必争之地”。

过去几年,派林生物一直处于资本方的掌控中,从浙民投到胜帮英豪,“你方唱罢我登场”的易主中,内斗、夺权等风波一直未歇。

早在2017年,浙民投就盯上了彼时名为ST生化的派林生物。

经过激烈交锋,浙民投战胜振兴集团,拿下了ST生化的控股权。

2021年,派林生物以发行股份及支付现金的方式,收购同智成科技、兰香生物、浙景投资等持有的派斯菲科100%的股权,同时募资16亿元用于单采血浆站新建及迁建等项目。

派斯菲科的创始人付绍兰也因此进入上市公司,成为派林生物的董事长。

2023年,胜帮英豪从浙民投手中接过大股东之位。胜帮英豪在不同场合传递长期经营理念,并宣称,陕煤集团的强大背景,有助于获取浆站资源。

随后,胜帮英豪与付绍兰等展开了激烈的斗争:胜帮英豪启动董事会、监事会提前换届,一股脑儿提名了全部董事、监事候选人,并凭借股权比例优势,所提名董事、监事全部当选。付绍兰通过派林生物子公司派斯菲科的官网发表声明,指责胜帮英豪缺乏合作共赢理念,试图一股独大、包揽“三会”,二股东哈尔滨同智成甚至向法院提起诉讼、并实施行为保全。

最终,双方通过“董事长+联席董事长”的模式暂时搁置争议,经过法定程序,派林生物重新调整董监事组成,双方转入合作优先的新局面。

如今,拥有产业资源的中国生物选择入局,其将为派林生物带来怎样的改变?基金君将继续关注。

(文章来源:中国基金报)

-

财经网12天前

中信证券指出,7月10日,MP Materials宣布与美国国...

-

财富网3天前

7月23日,上证指数午前突破3600点整数关口,为...

-

财富网23天前

2025年上半年,房地产市场在政策引导、需求调整...

-

财富网昨天

每经AI快讯,有投资者在投资者互动平台提问:请...

-

财经网17天前

A股突破3500点!就在刚刚,上证指数突破市场重要...

-

财富网12天前

港股创新药概念股再度走高,博安生物涨近20%,...

-

财经网23天前

近5日机构合计调研261家公司,迈瑞医疗、迈威生...

-

财富网昨天

近期,市场人气高标上纬新材持续拉涨,截至今...

-

财经网3天前

上纬新材走出“20cm”11连板,累计涨幅超640%。...

-

财富网5天前

AI基金长信电子信息量化混合A(519929)披露2025年...

文章评论

再现大交易!国资出手...

【导读】派林生物再易主,中国生物高调入局入主两年,一场内斗之后,陕煤旗下的胜帮英豪决定从派林生物中抽身,转而将控股股东之位交给中国生物。6月9日晚间,派林生物发布公告称,中国生...

再现大交易!国资出手...