增长乏力、现金流趋紧,老板电器还在等待地产行业复苏?

今年以来的家电国补政策,叠加618大促等节点,电器消费需求旺盛。而作为中国厨电行业46年的老牌巨头,老板电器(002508.SZ)正面临其发展历程中的关键转折点。

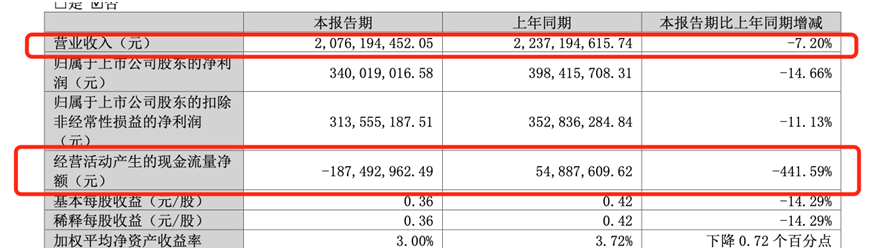

老板电器披露的2024年报及2025一季报显示,老板电器2025年一季度营业收入20.76亿元,同比下滑7.20%,经营活动产生的现金流量净额为-1.87亿元,同比下滑441.59%;2024年老板电器营业收入112.12亿元,同比微增0.1%,净利润15.77亿元,同比下降8.97%。

曾经引以为傲的品牌光环正逐渐黯淡,公司正深陷营收停滞、利润下滑、现金流恶化的现实困境,引发市场对其“中年危机”的广泛讨论。老板电器能否突出重围,实现战略重构与业绩反弹?

图片来源:老板电器2024年年度报告

图片来源:老板电器2025年一季度报告

消费复苏不及预期

传统品类增长乏力

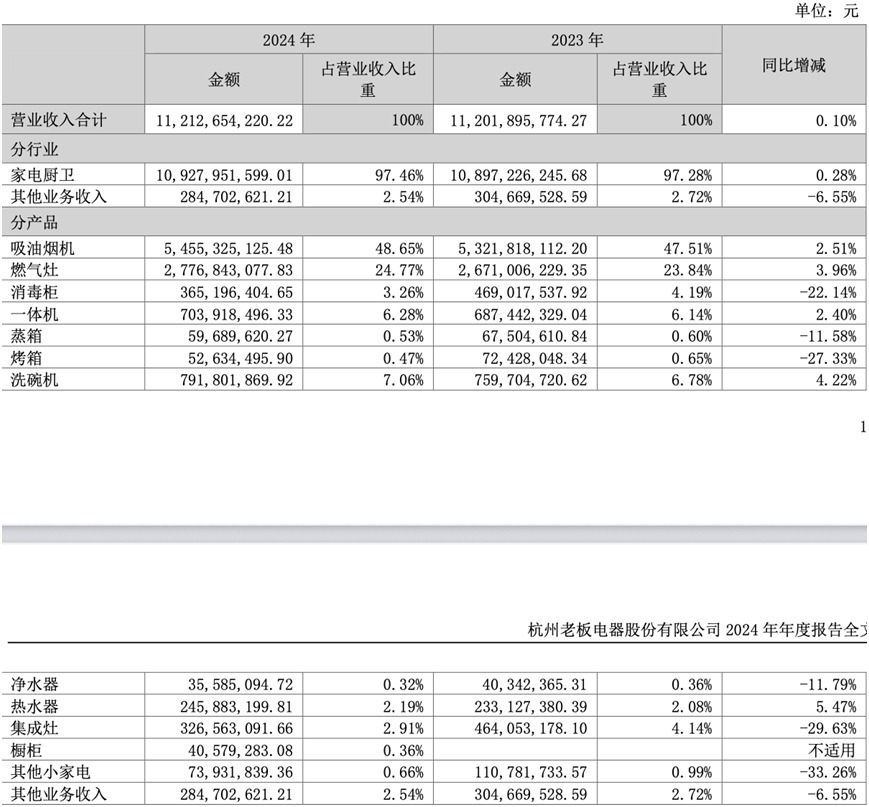

根据年报数据,老板电器的业务结构,长期依赖吸油烟机和燃气灶两个品类,占总营收比重高达73%。老板电器2024年吸油烟机收入为54.55亿元,较2023年的53.22亿元仅增长1.34亿元,同比增速降至2.5%;燃气灶收入27.77亿元,较2023年的26.71亿元增长1.06亿元,同比增速为3.96%。这两项核心产品的收入增量合计仅2.4亿元,增速较2023年同期明显收窄,直观反映出传统品类增长乏力的问题。值得注意,吸油烟机作为公司第一大收入来源占比48.65%,其个位数增长直接拖累了整体营收表现。

相比之下,家用厨房电器品类占比从2023年的19.34%降至2024年的18.26%,反映出非核心品类的收缩态势。尽管,洗碗机、热水器、一体机占比相对于2023年略有增长,显示公司在拓展产品线方面有所尝试,但其规模效应尚不足以抵消传统品类下滑的影响,与传统品类相比仍存在量级差距,对整体营收的拉动作用有限,难以改变整体结构。

图片来源:老板电器2024年年度报告

与此同时,老板电器在新兴品类布局上明显滞后于行业趋势。年报显示,集成灶2024年收入仅为3.27亿元,同比下降29.63%。事实上,老板电器直到2022年才开始在这一领域发力,错失了行业黄金增长期。从产品迭代周期来看,公司正处于新旧动能转换的关键阶段,但当前新兴品类的市场渗透率与营收贡献度仍需要更长时间培育,短期内难以成为业绩增长的主要驱动力。

地产拖累业绩:

工程渠道收入持续萎缩

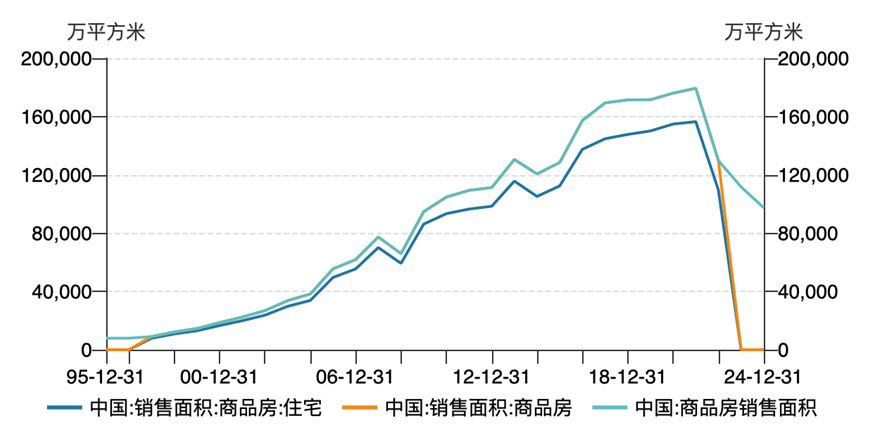

过去,老板电器凭借着“地产+厨电”的双驱模式,一度成为资本市场的宠儿;然而,随着新周期的来临,老板电器的增长瓶颈期已经出现。根据公开信息,早在2009年,老板电器就与头部企业进行深度捆绑模式。2020年,老板电器和超过200家品牌地产客户建立了战略合作,覆盖全国超85%的百强房企,背靠各大房企,以精装修房市场为主导的工程渠道销售收入,在营收中占比最高突破了22.73%;作为对比的华帝股份,其工程渠道收入占比最高时仅为13.50%。

然而,随着新周期的来临,老板电器也出现了拐点。从渠道类型上,老板电器过度依赖线下与工程渠道,工程渠道收入占比约40%,高于行业平均水平。这种“捆绑式”合作模式在房地产行业健康发展期带来稳定收益,但当下游出现波动时,风险集中度过高。这一趋势与住宅商品房同比下滑数据高度吻合,2024年全国商品房销售面积降至9.74亿平方米,较2023年的11.18亿平方米下滑12.9%,其中住宅销售面积同比减少14.1%至8.14亿平方米,这一数据已连续三年呈现下行趋势。

工程渠道作为老板电器的重要收入来源,2024年工程渠道收入同比下降19.3%至16.75亿元成为拖累整体营收增速的主要因素,占营收比重从2020年23%的高峰降至15%,房地产竣工量的持续萎缩使得该渠道收入增长乏力。尽管零售渠道和电商渠道保持稳定,但无法完成抵消工程渠道的拖累,最终导致整体营收增速较2023年9.06%大幅放缓。

图片来源:2024年老板电器工程渠道收入

图片来源:2023年老板电器工程渠道收入

图片来源:wind中国:销售面积:商品房:住宅

现金流趋紧:

回款恶化与负债压力并存

行业环境变化对老板电器现金流周转形成持续性压力。2024年厨电行业呈现明显存量竞争特征,公司核心产品烟灶品类受新房市场疲软影响,工程渠道收入萎缩,导致上半年净利润同比下降8.5%。

尽管下半年“国补”政策带动行业回暖,但以旧换新政策对厨电的拉动效果有限,2024年投资性现金流仍净流出6.37亿元。进入2025年,虽然公司推出“食神”大模型布局AI厨电,但行业竞争加剧导致洗地机等品类线上均价同比降幅达29.95%,这种价格战态势迫使企业加大营销投入。从现金流结构看,2024年筹资性现金流净流出13.83亿元,较2023年的4.36亿元扩大2.17倍。

年报数据显示,2024年公司经营活动现金流净额为16.6亿元,较2023年的23.92亿元下降30.59%,这一降幅远超同期营收0.1%的微增和净利润9%的下滑幅度。进入2025年一季度,现金流恶化趋势加剧,经营活动现金流净额由正转负至-1.87亿元,同比骤降441.59%,与营收同比下降7.2%、净利润下降14.66%形成联动。

这种增收不增利、增利不增现的现象,暴露出公司在集成灶、烤箱等新兴品类销售承压背景下,通过放宽信用政策维持营收的被动局面。尽管2024年四季度虽在“国补”政策刺激下实现16.8%的营收增长和4.3%的净利润回升,但未能扭转全年现金流颓势,说明短期政策红利难以抵消结构性经营压力。

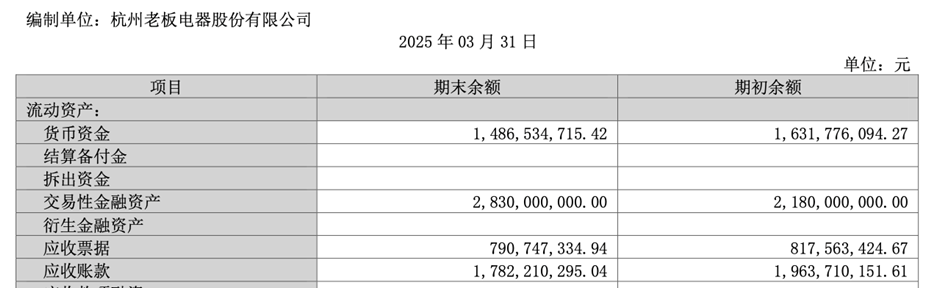

终端回款难度加大直接反映了老板电器经营质量的下降。2025年一季度末公司应收账款达17.82亿元,占2024年净利润比例高达112.98%,较2023年显著提升。同期消费者投诉平台数据显示,公司3月连续出现两起涉及售后服务和产品质量的投诉案例,包括抽油烟机三包服务拖延和洗碗机缺陷争议,虽然最终达成和解,但暴露出产品力与服务体系存在短板。这种前端销售承压与后端服务吃力的双重挤压,导致公司三费占比同比上升17.33个百分点至33.68%,净利率同比下降1.49个百分点。更值得警惕的是,在应收账款高企的同时,2025年一季度有息负债同比增长8.34%至9912.83万元,显示公司正通过增加杠杆缓解现金流压力,这种饮鸩止渴的财务操作可能进一步推高资金成本。

图片来源:老板电器2025年一季度报告

原材料涨价,成本压力显著

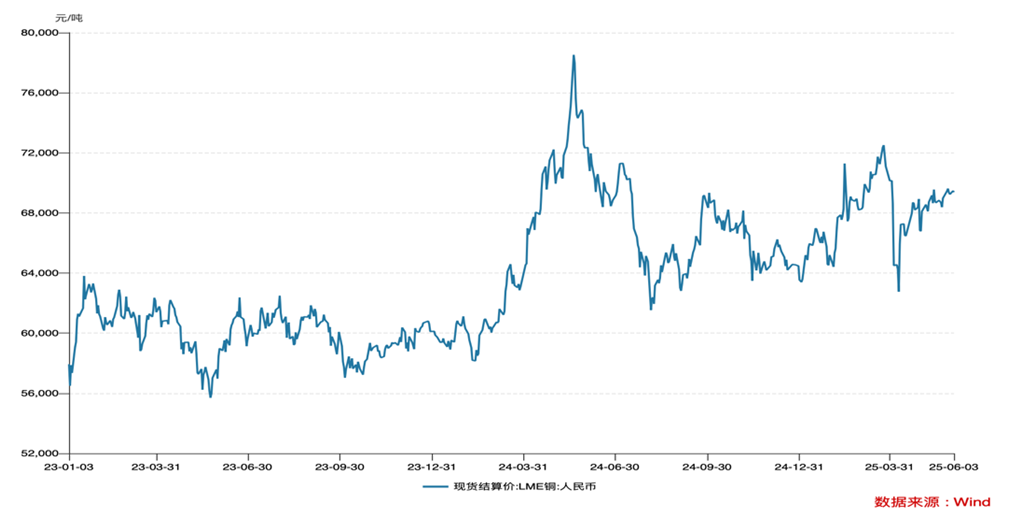

2024年不锈钢、铜等原材料价格同比上涨10%-15%,对老板电器生产成本构成显著压力。根据wind行业数据,铜价在2024年初快速上涨,导致家电企业毛利率普遍在成本上涨后的1~2个季度出现同比下降。老板电器2024年财报数据进一步印证了成本压力对其盈利能力的侵蚀。

公司全年实现营收112.13亿元,同比微增0.10%,但归母净利润15.77亿元同比下降8.97%,扣非净利润14.56亿元同比下降8.08%。细分来看,2024年营业成本同比增加1个百分点,毛利率下降1个百分点至49.66%,净利率下降1.43个百分点。这种利润收缩在季度数据中更为明显:尽管第四季度受益于国补政策实现营收同比增长16.78%,但归母净利润仅增长4.28%,反映出成本端压力的持续性。

成本端的结构性矛盾成为制约利润释放的关键因素,原材料价格波动与渠道转型投入形成双重挤压。虽然油烟机、燃气灶等核心品类仍贡献主要收入,但营业成本在2025年一季度达到9.82亿元,与2024年各季度相比呈现明显的季节性波动特征。具体到产品矩阵,油烟机作为主力品类全年成本达26.27亿元,占比较高的同时其成本增速与收入增速的匹配度出现偏离。这种偏离在洗碗机等新兴品类更为显著,该品类全年成本仅1.22亿元但收入增速达4.22%,反映出高附加值产品推广所需的营销投入正在侵蚀利润空间。

厨电行业整体承压,地产下行周期、传统品类增长见顶等因素,让老板电器前景蒙上阴影。当前行业正值洗牌期,机会与风险并存,公司的未来走向将决定其能否在寒冬后迎来新的春天。

(文章来源:理财周刊-财事汇)

-

财经网5天前

报告摘要中国创新药投资十年复盘:(1)政策十...

-

财富网26天前

财联社7月2日讯,市场昨日震荡分化,三大指数涨...

-

金融网11天前

7月17日,沪指盘窄幅震荡,坚守3500点;深成指、...

-

财经网15天前

7月11日晚间,澜起科技(688008)披露,公司已于当日...

-

财经网26天前

赣锋锂业(002460)7月2日晚间公告,Mali Lithium B.V.(...

-

金融网2天前

一、反内卷:2025年供给侧新变化2024年政府工作报...

-

金融网5天前

中信证券研报表示,预计在密集的政策及行业催...

-

财富网5天前

一、证券市场回顾南财金融终端数据显示,昨日...

-

财经网昨天

重要公告:浙江鼎力:上半年净利润同比增长2...

-

金融网14天前

近5日机构合计调研205家公司,乐鑫科技、豪鹏科...

文章评论

增长乏力、现金流趋紧,老板电器还在等待地产行业复苏?...

今年以来的家电国补政策,叠加618大促等节点,电器消费需求旺盛。而作为中国厨电行业46年的老牌巨头,老板电器(002508.SZ)正面临其发展历程中的关键转折点。老板电器披露的2024年报及2025一季...

增长乏力、现金流趋紧,老板电器还在等待地产行业复苏?...