【风口研报】地缘政治因素影响 油价有望继续上行

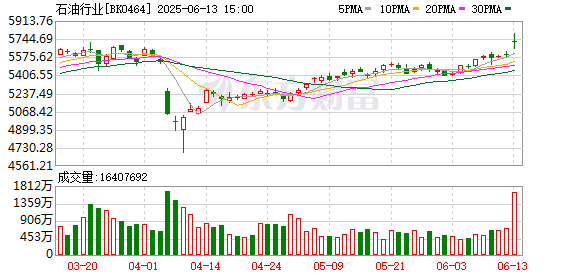

6月13日,两市股指盘中震荡下探,深证成指、创业板指跌逾1%,北证50指数大跌近3%,场内近4500股飘绿。

行业板块多数收跌,采掘行业、贵金属板块大涨,航天航空、石油行业涨幅居前,美容护理、文化传媒、生物制品、多元金融、酿酒行业跌幅居前。

6月13日国际油价大幅飙升,WTI原油盘中突破77美元/桶,最高涨幅达到14.08%,本次上涨主要受地缘政治因素影响。申万宏源表示,预期石油需求仍将维持稳定增长,但增速有所放缓;信达证券指出,油价有望继续上行,空间视伊朗形势走势而定;银河证券认为,25年全球油气开采资本开支有望恢复增长。

申万宏源:石油需求仍将维持稳定增长

从历史数据看,石油需求增速与全球经济增速显著正相关,国际货币基金组织预计2025年全球GDP增速也将达到2.8%,因此预期石油需求仍将维持稳定增长,但增速有所放缓。根据美国能源署,2025年在油价中枢下行背景下,中国和美国需求增速提升,与印度等发展中国家共同引领需求增长。

信达证券:油价有望继续上行 空间视伊朗形势走势而定

全年布油均价预计70美元/桶左右,四个季度油价维持高-低-高-低走势判断,油价向上风险看伊朗、向下风险看沙特。三季度在供给端伊朗区域风险酝酿、需求端贸易形势缓和乃至修复背景下,叠加季节性需求旺季,油价有望继续上行,空间视伊朗形势走势而定。

华泰期货:原油价格走势偏强 对能源板块形成提振

受国际油价带动,氛围良好,上游产销无忧,下游积极入市。目前原油价格走势偏强,对能源板块形成提振,PG盘面则呈现筑底态势。就具体基本面而言,关税下调后我国对美采购有所回升,海外供应维持充裕;随着国内炼厂检修结束,国内供应有所增加,整体供应相对充足。

银河证券:油气开采资本开支有望恢复增长

油服油装行业对油价敏感度高,25年全球油气开采资本开支有望恢复增长,国内"三桶油"坚持增储上产将拉动油气设备需求,24年及25Q1行业营收和归母净利润同比分别增长3.7%/4.0%和7.0%/22.4%,盈利能力持续改善。

中银证券:油气开采板块高景气度持续

短期内国际油价面临关税政策与OPEC + 增产的压力,但地缘风险溢价、OPEC + 的干预能力以及全球需求韧性有望支撑油价底部,宏观层面的不确定性或将加大油价的波动水平。中长期来看,原油价格有望延续中高位,油气开采板块高景气度持续,能源央企提质增效深入推进,分红派息政策稳健。油气上游资本开支增加,油服行业景气度修复,技术进步带动竞争力提升,海外发展未来可期。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

-

胖虎9天前

深度今天暗火要给各位讲的是一个名叫“维尔利...

-

胖虎19天前

澳门辉煌火炬联盟这个盘子震哥之前曝光过,现...

-

胖虎6天前

近期,项目圈与币圈的 “爆雷潮” 愈演愈烈 —...

-

胖虎8天前

近日,一款名为“看客帮”的APP突然宣布“系统...

-

胖虎6天前

从 “小恩小惠” 到 “深信不疑”,一步步掉入...

-

胖虎30天前

很多项目其实好不好一开始的产品就大致可以看...

-

胖虎13天前

近期,一款名为 “启明创投 QMVP” 的投资 APP 在...

-

胖虎9天前

震哥跟你们唠唠这个羊霸天美丽牧场的套路!现...

-

胖虎12天前

震哥跟你们唠个明白,"星辉创投"这破跟单盘又跑...

-

胖虎昨天

近日,博股会资金盘崩盘事件引发广泛关注,无...

文章评论

【风口研报】地缘政治因素影响 油价有望继续上行...

6月13日,两市股指盘中震荡下探,深证成指、创业板指跌逾1%,北证50指数大跌近3%,场内近4500股飘绿。行业板块多数收跌,采掘行业、贵金属板块大涨,航天航空、石油行业涨幅居前,美容护理、...

【风口研报】地缘政治因素影响 油价有望继续上行...