十大机构论市:新一轮“东升西落”交易可能很快来临

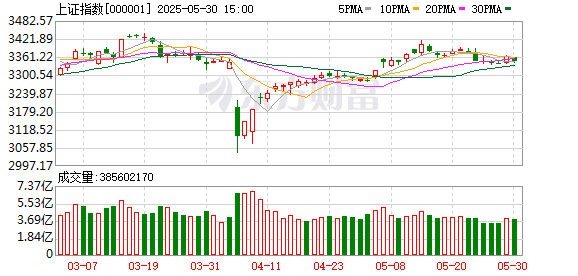

上周沪指下跌0.03%,深证成指下跌0.91%,创业板指下跌1.40%。本周A股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

东吴策略:新一轮“东升西落”交易可能很快来临(附6月金股)

美元指数有望跌破前低,新一轮“东升西落”交易可能很快来临。2025年初“东升西落”交易中,市场对行情起点存在认知偏差,过多聚焦于DeepSeek打破美国科技例外论的叙事,但忽略了美元见顶这一核心触发因素。我们认为,美元周期是“东升西落”交易的关键。从历史经验看,在全球流动性宽松、美元下行阶段,非美资产往往走强。后续,基于特朗普政策的持续性扰动、美国财政压力、经济基本面潜在风险等多重压制,弱美元将是大势所趋。美元指数自5月中旬再度转跌以来,已回落至99点附近,我们判断6月美元有望进一步下行、或跌破前低,弱美元驱动的流动性外溢将带动A股开启新一轮“东升西落”交易。

申万宏源策略:资本市场政策构建了A股对宏观扰动的“隔离墙”

现阶段是市场对宏观变化不敏感的窗口:宏观数据验证的影响较小,抢出口支撑外需,但无法外推,短期经济韧性无法佐证中期经济改善。政策宽松的空间有限,经济有韧性阶段,政策新增布局和效果验证的重要性下降。A股对宏观扰动有“隔离墙”,发展资本市场+平准基金兼顾舆情管理,A股反映宏观下行风险有兜底。中期结构观点不变:A股中期重回结构牛,仍依赖于科技产业趋势突破。短期科技尚未摆脱调整波段。狭义的新消费是景气延续,但行情向外扩散短期也有阻力。短期继续看好医药(CXO和创新药)和贵金属景气行情。关注华为汽车链的主题机会。

广发策略:哪些因素可能使A股摆脱焦灼的窄幅震荡区间?

如果国内财政和中美关系没有新的进展,那么科技产业的变化可能就尤为重要。目前,科技股尤其是AI相关板块,经过3个月的调整,已经基本面具备了反攻的一些必要条件:TMT成交额占比已经来到23年AI叙事的区间下沿,形成了行情启动的必要条件。4月对等关税的超跌反弹以来,融资余额位于今年以来的底部,没有任何回升,为后续行情提供了增量资金的可能。于是6月份较为密集的大厂发布会的成色可能非常关键。

光大策略:A股继续关注三类资产 港股关注“哑铃”型配置

政策的持续支持以及中长期资金积极流入背景下, A股市场有望震荡上行。当前A股市场的估值处于2010年以来的均值附近,而随着政策的积极发力,中长期资金带来的增量资金或将持续流入市场,对资本市场形成托底,A股市场有望震荡上行。配置方向上,关注三类资产。方向一:稳定类资产,如高股息、黄金。稳定类资产能够在市场面临不确定时提供确定性。方向二:产业链自主可控。在“双循环”新发展格局和全球产业链重构的双重驱动下,国产替代相关机会也值得关注。方向三:内需消费。海外政策可能长期处于不确定性的背景下,内需板块值得长期关注。

银河策略:预计6月A股大概率震荡上行 把握波动中的确定性

当前短期扰动因素增加,主要是美国不确定性重新增加,美欧关税风波再起、美国经济仍存不确定性等,都将压制风险偏好。近期市场波动加大、行业轮动加快,未来市场主线有望逐步聚焦于核心资产。预计6月A股市场将呈现震荡上行的格局,但是过程可能会较为曲折。6月的投资组合,我们依然采取攻守兼备的策略,建议关注三条主线:消费+科技+红利。泛科技等成长领域,在政策支持和产业发展的推动下,具有较好的发展前景和投资机会,是中期主线;另外,受益于推动国内消费政策的领域,叠加人民币有升值预期对应受益的消费板块;银行等具有业绩确定性和低估值、高股息的特点,在市场震荡时具备一定的配置价值。6月我们建议布局科技、消费等板块里的价值股。

华金策略:六月继续震荡偏强 结构性行情依旧

今年6月A股可能延续震荡偏强趋势。6月政策可能偏积极,外部事件有一定的不确定性。一是6月积极的政策可能进一步加速落地实施。二是6月份中美关税谈判等外部事件面临一定的不确定性。6月基本面可能延续修复趋势。一是6月经济数据可能延续偏强趋势:首先,端午假期和“618”消费旺季可能使得6月消费维持高增速;其次,海外补库可能使得6月出口增速回升;最后,政策加速落地可能使得6月制造业、基建投资维持高增速,但地产投资增速依然偏弱。二是6月盈利增速可能继续处于回升周期中。6月流动性可能维持宽松。一是海外降息预期反复对国内宽松影响有限。二是股市资金6月流入可能有所改善;首先,历史经验上外资、融资等6月多流入;其次,节后融资、外资等都可能回流。

中泰策略:内外扰动交织下市场如何演绎

当前时点依然维持“高低切换”观点,对于科技板块保持相对乐观。市场整体在二季度仍将在各热点中快速轮动,投资者不应追高,而应逢低布局,这一配置逻辑不变。在以红利、黄金、长债、权重等稳健类资产为底仓的同时,关注安全类资产和科技股逢低布局的机会;AI上游算力、服务器等高景气度,从一季报看,将延续至下半年,且deepseek新版本的更新,或引发市场投资者对科技板块的风险偏好;特朗普政府近期对芯片等行业的科技封锁力度加码,叠加我国政策端对于科技重视度将进一步提升,这其中,以半导体等为代表的国产替代方向也将迎来一定机会。

浙商策略:“上下两难”时如何破局?

至于如何破解当前“上下两难”的格局,我们认为当前位置较低的券商板块(自2024年11月8日以来一直调整),在政策面和基本面的催化下,有希望成为下一阶段的“破局者”,对此应予以重视。配置方面,基于“当前格局上下两难,破局紧盯券商板块”的观点,我们建议:如果5月12日以来已经完成“降低弹性、调整持仓结构”的相关安排,则可以保持当前中线仓位、多看少动,一旦遭遇市场快速回调(尤其是接近4月10日缺口)则果断增加配置。行业板块方面,在维持当前对大金融、中字头、红利配置结构的基础上,适当加大对券商板块(尤其是相对低估的H股券商)的跟踪研究,考虑在回调中逐渐增配比例。

国金策略:海外风险抬升 新一轮“波动率”上行周期或开启(附月度金股)

展望市场,短期而言无论美国衰退,还是关税冲击,均将导致国内出口承压,加剧居民、企业资产负债表压力,进一步抑制居民及企业部门对国内经济的拉动效用,最终对A股、港股市场的“分子端”形成下行压力。与此同时,预计信用亦会受到资产负债表走弱影响,亦会抬升M1的下行压力,导致“分母端”流动性收紧。显然,在全球基本面与流动性风险叠加影响下,短、中期恐怕难以看到“盈利底”,预计企业“盈利底”最快或需等到2025Q3下旬,在此之前我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。

西部策略:6月脉冲 并购重组可能成为重要机会

6月下行风险有限,而如果“超常规”政策落地,上行空间很大,阶段性可以寻找一些结构性的机会。年初以来,机器人、可供核聚变、新消费等主题依次轮动,并购重组同样至少能带来主题性投资机会。A股中长期仍继续建议配置反脆弱的“安全资产”,6月份可以阶段性增加“科特估”的配置比例,特别是并购重组机会——①即期净资产(本金)确定性的“中特估”(黄金/银行/资源/公用)+②未来现金流(利息)确定性的“科特估”(国产AI算力)。

(文章来源:东方财富研究中心)

-

财经网21天前

近期,上证指数持续走强,截至今日(5月14日)...

-

财经网18天前

上证报中国证券网讯奥浦迈5月16日晚间发布最新...

-

财富网2天前

港股三大指数6月首日盘中大跌后跌幅有所收窄。...

-

财富网12天前

新华财经北京5月23日电近期,生猪养殖企4月的销...

-

财富网12天前

|2025年5月23日星期五|NO.1 小雨伞保险经纪母公...

-

财富网19小时前

朱江涛担任总裁,招商证券管理层迎新。招商证...

-

金融网16天前

“对外开放是中国长期坚持的一项基本国策。无...

-

金融网12天前

成都近郊土拍市场持续升温。今天(5月23日)上...

-

胖虎17天前

上一周行情总结“抱团” 现在这个市场,量化应...

-

财经网14天前

今日午后,人气股中毅达开盘大幅跳水,一度跌...

文章评论

十大机构论市:新一轮“东升西落”交易可能很快来临...

上周沪指下跌0.03%,深证成指下跌0.91%,创业板指下跌1.40%。本周A股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。东吴策略:新一轮“东升西落”交易可能很快来临(附6月金股...

十大机构论市:新一轮“东升西落”交易可能很快来临...