维信金科“其他收入”翻倍背后:曾有借款人综合费率高达近50%

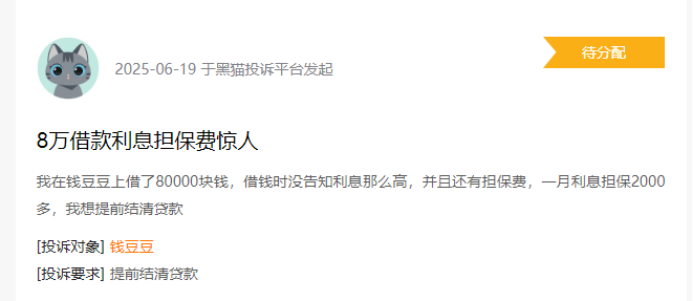

“我在钱豆豆上借了80000块钱,借钱时没告知利息那么高,并且还有担保费,一月利息担保2000多,我想提前结清贷款。”一位“钱豆豆”用户在黑猫投诉平台上写道。

来源:黑猫投诉平台

这并非孤例。黑猫投诉平台数据显示,截至6月20日,“豆豆钱”所属公司维信金科(02003.HK)相关投诉量已超4万条,涉及高额担保费、会员费争议以及催收纠纷等问题。

近日,国家网络与信息安全信息通报中心发布通告,63款移动应用存在违规收集使用个人信息问题,其中包括维信金科旗下“豆豆钱”和“卡卡贷”。通报显示,这两款APP在隐私政策透明度、用户数据撤回机制等方面存在不合规情况。

这些现象背后,维信金科的商业模式是否面临合规与可持续性挑战?金融科技企业如何在业务增长与用户权益保护之间寻求平衡?

收入结构暗藏“高费率”玄机

维信金科成立于2006年,是国内较早专注于个人消费信贷的企业。公司拥有融资担保牌照、商业保理牌照和两张小贷牌照,形成了较为丰富的金融体系。“卡卡贷”是该公司旗下的信用卡余额代偿产品,另一个较知名的产品则是“豆豆钱”,主打纯信用分期。公司于2018年6月登陆港交所。

近年来,国内个人消费信贷市场在监管趋严与需求升级的双重驱动下步入理性发展阶段。头部企业如蚂蚁集团的“花呗”“借呗”、京东数科的“京东白条”等,依托场景生态和科技优势占据主要份额。

2020年互联网贷款新规后,平台加速从联合贷向助贷转型,持牌机构主导地位强化。同时,行业分化加剧,部分中小平台因融资成本高企退出市场,持牌消费金融公司凭借资金优势扩大市场份额,行业集中度持续提升。

维信金科作为持牌机构之一,近年来交易规模与业绩也取得了一定增长。2024年财报显示,该公司全年实现收入39.30亿元,同比增长10.1%;净利润则同比增长5.3%,高达4.78亿元,仍日赚131万元。

不过,与马上消费、招联金融等行业头部公司相比,维信金科的资金实力显然没有优势。近年来,维信金科提出要向轻资本模式的纯贷款撮合倾斜。

来源:维信金科2024年财报

据维信金科不久前发布的2024年财报,2024年实现利息及类似收入19.68亿元,同比增长33.2%;其他收入3.57亿元,同比增长99.8%。增长主要得益于会员费和第三方平台导流费的增加。

其中,贷款及撮合服务收入由2023年的22.41亿元降至2024年的19.49亿元,降幅达13.0%。从这组数据来看,贷款及撮合服务收入大幅下降,似乎意味着公司此前提出的轻资本模式进展不及预期。

更值得关注的是,“其他收入”的大幅增长,主要来自会员费、导流费的大幅增长,这或与公司旗下平台在借款过程中,以额外的服务费等名目拉高借款人的综合贷款成本有关。

多位借款人投诉称,在“豆豆钱”、“卡卡贷”借款时,除了利息,还会产生担保费、会员费等各种名目的费用,实际年化费率远超公司所说的“8%-35.9%”。

更值得警惕的是,维信金科通过引入多家合作方(如东营银行、维仕担保等)拆分费用,使得消费者的综合借款成本远超监管红线。但由于涉及多家主体,而单个主体的费率并未超出监管红线,最终消费者不得不支付高额费率。

维信金科过往涉及的诉讼中就有这么一个典型案例。

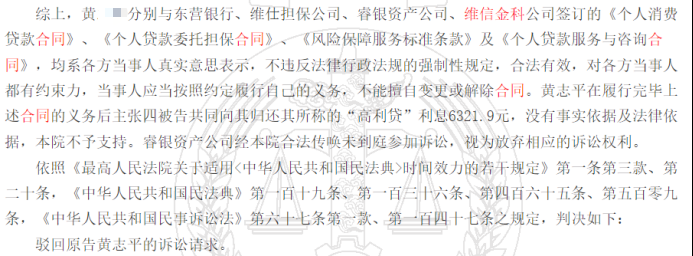

据中国裁判文书网信息,维信金科旗下子公司上海维信荟智金融科技有限公司,涉及一项2022年7月的金融借款合同纠纷。

裁判文书显示,原告黄某某通过“豆豆钱”平台申请消费贷,于2020年1月4日向 “豆豆钱”申请借贷,借贷申请审批通过后,“豆豆钱”随即通知被告睿银资产公司以“风险保障计划”名义向原告收取2599元,扣款时间为2020年1月5日。原告于2020年1月5日收到被告东营银行网上银行转账42100元,借款期限12期,第1至11期每期还款4228.24元,第12期还款4228.28元,总费用11237.89元,总计还款50738.92元,综合资金年化率48.95%,于2021年1月4日结清。

原告认为,上述费率远超国家规定,属于“高利贷”,要求平台退还收取的不合理费用6321.9元。但法院认为,上述费用涉及多家主体,原告分别与各主体签订的借款、担保、风险保障服务与咨询服务等合同,单个主体的费率并不构成“高利贷”,由此判原告败诉。

来源:中国裁判文书网

上述案例也可以看出,维信金科通过将费用拆分到多个合作方,从而规避了监管的利率红线。这也提醒消费者,在使用类似网络消费借贷产品时,一定要多个心眼,看清楚所有合同,以及涉及的各项费用与相应的主体。否则就可能付了高额费率,却只能吃下“哑巴亏”。

暴力催收与用户隐私泄露成投诉重灾区

对于眼下的维信金科来说,如果“轻资本”模式的核心是降低风险依赖,为何公司三个月以上逾期率不降反升?

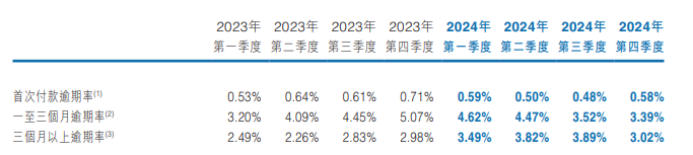

虽然公司在年报中表示,“面对复杂的形势·我们深化了人工智能技术在风险管理流程中的应用,使其买穿客户细分·建模·催收等关键环节,……2024年第四季度的首次付款逾期率稳定在0.58%,较2023年第四季度同比下降18.3%。一至三个月逾期率及三个月以上逾期率亦因加强风控而逐步下降,于2024年第四季度分别降至3.39%及3.02%。”

但从下表可以看出,2024年四个季度里,维信金科三个月以上逾期率分别为3.49%、3.82%、3.89%、3.02%,较2023年每个季度都不到3%的逾期率,资产质量明显下降。

来源:维信金科2024年财报

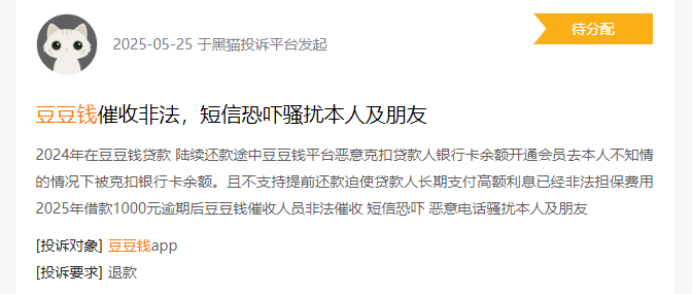

理论上,金融科技公司凭借AI技术与大数据风控等科技手段,可以有效降低坏账。但现实是,维信金科仍然需要大量的“事后补救”——催收。比如有借款人投诉“豆豆钱”催收非法,短信恐吓骚扰本人及朋友,而这条5月25日发出的投诉,截至6月20日仍处于“未分配”状态,也就是说,此投诉尚未被维信金科受理。

来源:黑猫投诉

黑猫投诉上,超4万条涉及维信金科、“豆豆钱”或“卡卡贷”的投诉,内容大多指向其高额费率及催收手段,包括暴力威胁借款人、伪造律师函、骚扰通讯录亲友、甚至威胁“上门”等。

但尴尬的是,这种高压催收还可能因催收过程中的隐私泄露问题带来额外的法律风险。2021年,维信金科就曾因诽谤借款人好友被判公开道歉。

2024年,央行上海分行对维信金科子公司罚款12.5万元,直指其“违反征信业务管理规定”。而此次旗下APP违规收集信息被通报,更在一定程度上暴露了维信金科在消费者隐私保护及数据治理等方面的不足。

金融科技的初衷,本应是技术赋能普惠金融。但维信金科近年来,还多次因信息披露不准确、客户信用风险管理制度执行不到位、广告宣传违规等问题受到监管机构处罚。

显然,在合规管理方面,维信金科还有很大的进步空间。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

(文章来源:产业资本)

-

金融网16天前

行情愈演愈烈。虽然盘中还不时有压制的动作出...

-

财富网8天前

每经AI快讯,泰尔股份8月1日晚间公告,公司控股...

-

财经网10天前

人民财讯7月30日电,多晶硅期货主力合约震荡上...

-

财富网13天前

“我伸手它就转身给我拿可乐了!”一位观众在...

-

财富网昨天

近日,工业和信息化部、国家发展改革委、教育...

-

财经网18天前

《科创板日报》记者独家获悉,蜂巢能源将于2...

-

金融网17天前

全市场唯一煤炭ETF(515220)规模超70亿元,昨日净...

-

金融网昨天

《科创板日报》8月8日讯(记者黄修眉)证监会...

-

金融网昨天

上证报中国证券网讯丰华股份8月8日晚间公告,当...

-

财经网15天前

本报记者杜雨萌7月25日,国家发展改革委对外修...

文章评论

维信金科“其他收入”翻倍背后:曾有借款人综合费率高达近50%...

“我在钱豆豆上借了80000块钱,借钱时没告知利息那么高,并且还有担保费,一月利息担保2000多,我想提前结清贷款。”一位“钱豆豆”用户在黑猫投诉平台上写道。 来源:黑猫投诉平台 这并非孤...

维信金科“其他收入”翻倍背后:曾有借款人综合费率高达近50%...