【风口研报】“反内卷”政策或扭转煤炭困境 煤价改善更当可期

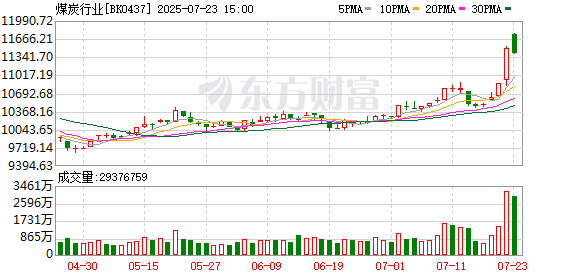

7月22日,两市股指再度强势拉升,沪指、创业板指续创年内新高,深证成指涨近1%,全A成交额再度放大,全日成交超1.9万亿元。

行业板块涨多跌少,工程机械、煤炭行业、水泥建材、钢铁行业、工程咨询服务、工程建设、能源金属、贵金属板块涨幅居前,包装材料、游戏、银行板块跌幅居前。

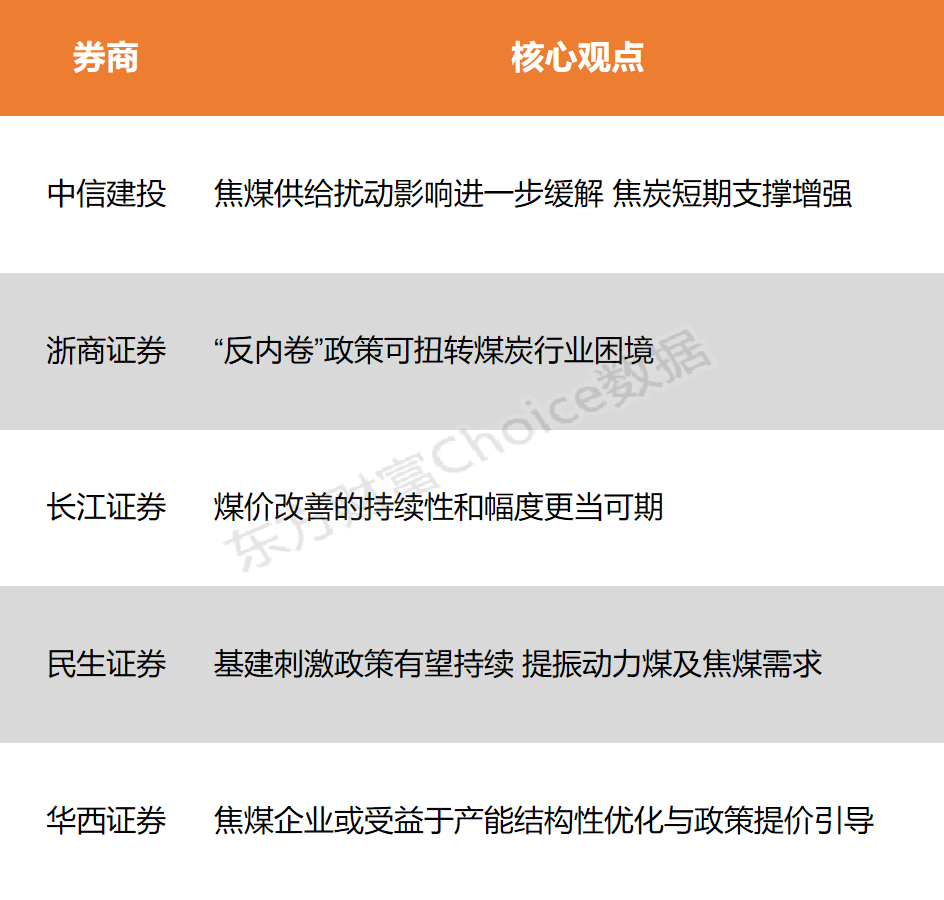

近期,全国多地高温导致用电负荷屡创新高,动力煤需求持续旺盛,港口库存去化明显,产地煤价普遍上涨。炼焦煤方面,受暴雨影响产量恢复缓慢,叠加焦炭首轮提涨及下游阶段性补库,价格仍有上涨空间。浙商证券表示,“反内卷”政策可类比当年的供给侧改革,可扭转煤炭行业困境;长江证券指出,通缩压力下提出的“反内卷”措施具备时代意义,若后续接力美联储降息或国内刺激带来的需求侧改善,则煤价改善的持续性和幅度更当可期;华西证券认为,在“反内卷”政策背景下,焦煤企业或受益于产能结构性优化与政策提价引导。

中信建投:焦煤供给扰动影响进一步缓解 焦炭短期支撑增强

焦煤供给扰动影响进一步缓解,供应能力稳步恢复,但盘面价格仍以情绪与政策预期驱动为主;焦炭市场方面,运行格局已由此前“供给收缩、需求趋弱”逐步转向“供需边际改善”阶段,短期支撑增强。后续仍需关注实际复产情况与中下游库存变化,投资者应警惕高位震荡中情绪消退后的调整压力。

浙商证券:“反内卷”政策可扭转煤炭行业困境

“反内卷”政策可类比当年的供给侧改革,通过回顾历史煤价波动周期和上一轮煤炭供给侧结构性改革,出台“反内卷”政策可扭转煤炭行业困境。从供给侧改革政策出台后的煤炭板块表现来看,政策对板块行情影响较大。逢低布局高股息动力煤公司和困境反转的焦炭公司。

长江证券:煤价改善的持续性和幅度更当可期

通缩压力下提出的“反内卷”措施具备时代意义,若后续接力美联储降息或国内刺激带来的需求侧改善,则煤价改善的持续性和幅度更当可期。同时,对于权益而言,煤价稳定构筑的红利属性,依然为煤炭板块投资提供了坚实保障。

民生证券:基建刺激政策有望持续 提振动力煤及焦煤需求

“反内卷”对焦煤需求影响有限,钢厂利润相对高位促使焦煤价格跟涨。历史经验来看,钢厂利润与高炉开工率及钢铁产量正相关性强,虽有“反内卷”政策预期,但当前钢厂利润同比增长且历史相对高位的情况下,盈利的边际好转将带动铁水产量从而焦煤需求同步提升,同时促使上游双焦价格跟涨。雅江工程开工释放基建发力信号,我们预期后续基建刺激政策有望持续,从而利好水泥、钢铁、化工行业,提振动力煤及焦煤需求。

华西证券:焦煤企业或受益于产能结构性优化与政策提价引导

煤炭行业当前长协机制保障主流煤企利润平稳;在“反内卷”政策背景下,焦煤企业或受益于产能结构性优化与政策提价引导。“十四五”以来,煤炭行业落后产能持续淘汰,大型现代化煤矿成为生产主体,产能利用率和利润率维持在相对健康区间。焦煤企业面临的产能淘汰压力可能有限,主要影响体现在产能结构性优化及政策引导下的价格回升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

-

财富网19小时前

受益于反内卷政策,港股煤炭股延续涨势。截至...

-

财经网21天前

7月1日召开的中央财经委员会第六次会议指出,“...

-

金融网18天前

未来,随着特高压柔直技术的不断发展和应用,...

-

财富网21天前

下半年的首个交易月,各大券商更青睐A股哪些行...

-

财经网19天前

7月4日微信派发布消息聊天记录备份和迁移功能更...

来源微信又上新功能! -

金融网20天前

最近,来自本土潮玩企业泡泡玛特的IP形象Labub...

-

财经网19天前

7月4日,美锦能源发布公告称,公司股票已于7月...

-

财经网17天前

大河奔流,潮立中天。今年以来,A股江湖风雷激...

-

金融网13小时前

证券时报·数据宝统计,截至7月23日收盘,深沪北...

-

金融网28天前

财联社6月25日讯,市场昨日震荡走高,创业板指...

文章评论

【风口研报】“反内卷”政策或扭转煤炭困境 煤价改善更当可期...

7月22日,两市股指再度强势拉升,沪指、创业板指续创年内新高,深证成指涨近1%,全A成交额再度放大,全日成交超1.9万亿元。行业板块涨多跌少,工程机械、煤炭行业、水泥建材、钢铁行业、工...

【风口研报】“反内卷”政策或扭转煤炭困境 煤价改善更当可期...